Qué hacer para cambiar de banco tu deuda hipotecaria (gráfico)

Ante la facilidad que tendrán los cuentahabientes de cambiar su deuda de una institución a otra, mejoran sus ofertas.

/imgs/082015/1808159c2e62cd9.jpg){kind=link}

Braulio Carbajal/Milenio

MÉXICO, D.F.- La batalla por ganar y no perder clientes es cada vez más intensa entre los bancos, y es que, con el acuerdo para facilitar que una persona pueda mover de institución su deuda hipotecaria, los intermediarios deben ofrecer mejores condiciones de crédito o resignarse a quedar fuera del juego.

Las más beneficiadas con el convenio firmado por los integrantes de la Asociación de Bancos de México (ABM) y que es derivado de la Reforma Financiera, son las familias, dado que, de encontrar una mejor oferta, pueden ahorrar hasta 30 por ciento del monto total a pagar en su préstamo hipotecario.

Si bien la llamada subrogación de hipotecas siempre ha existido en la banca, la complejidad del trámite era un gran obstáculo, por ello, a partir del 20 de agosto, todo se simplificará y bastará con que el cliente la solicite al banco al que se quiere cambiar, para que en un par de semanas quede todo listo.

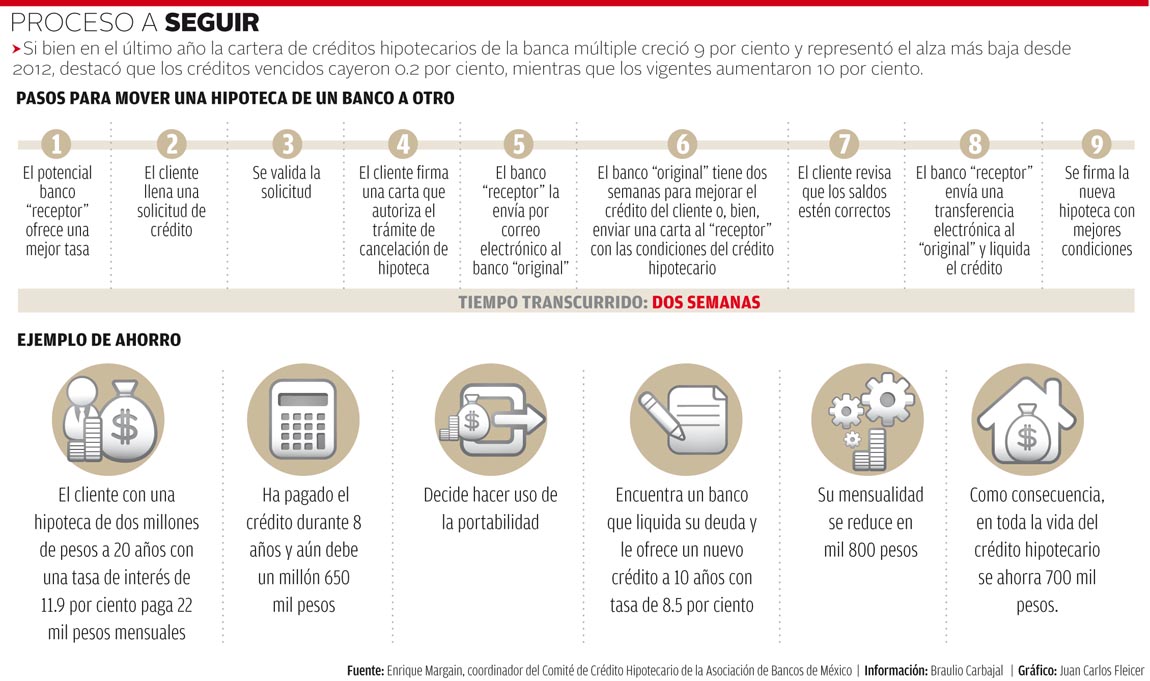

Enrique Margáin, coordinador del Comité de Crédito Hipotecario de la ABM, explicó en entrevista que si una persona tiene un crédito hipotecario y nota que la tasa de interés está 100 puntos base por encima del promedio del sistema, y aún le queda más de un año por pagar, tendrá altos beneficios si cambia de banco.

"Lo que hemos visto es que las familias a las que les hemos dado un pago de pasivo han podido disminuir su mensualidad en promedio de entre 20 y 30 por ciento. Dinero que ahora pueden destinar para ahorro u otras actividades", dijo el también director de crédito hipotecario de Scotiabank.

De acuerdo con la ABM, a finales de los años 90 los créditos hipotecarios tenían tasas variables, por arriba de 20 por ciento; a mediados de la década pasada rondaban entre 12 y 14 por ciento, y ahora es posible encontrar financiamientos que van de 8.5 a 10 por ciento.

"Se pueden ver casos donde si una persona traía una tasa de 14 por ciento y cambia a un banco que le ofrece una de nueve por ciento, ahí ya está bajando 500 puntos base a su tasa, que llevado a la mensualidad se convierte en un importe significativo", apuntó Margáin.

Hasta antes de la Reforma Financiera la movilidad de hipotecas era una herramienta prácticamente desconocida para los usuarios de la banca comercial, dado que en todo 2013 solo tres mil personas recurrieron a ella; sin embargo, durante 2014 la cifra se disparó a 11 mil 300, además de que a otras cuatro mil 500 su mismo banco les mejoró las condiciones para que no se fueran.

El gremio estima que durante este año el cambio de hipotecas aumentará, para ubicarse entre 15 y 16 mil casos, mientras que las mejoras de crédito en el mismo banco también se elevarán y llegarán a entre seis y siete mil.

Para el especialista de Scotiabank, la Reforma Financiera vino a cambiar el modo de pensar de los bancos, dado que estaban muy centrados en la originación de créditos, pero ahora han volteado a la administración del portafolio; es decir, se trata de buscar cómo atender mejor a los clientes que ya tienen y así evitar que se muevan.

"El más favorecido es el cliente. Tiene la ventaja de mejorar su crédito hipotecario, y como consecuencia su economía familiar, sus recursos disponibles; hay muchos aspectos positivos y además es un hecho que se incrementa la competencia bancaria", apuntó.

Preparativos

Ante el nuevo escenario, los bancos están preocupados tanto por ganar clientes a sus competidores como por no perder los que ya tienen, y los primeros en tomar cartas en el asunto han sido Banamex y Scotiabank.

El primero lanzó un producto denominado hipoteca perfiles, con el que ofrece tasas de interés que dependen del grado de cumplimiento de cada persona, por lo que pueden ir de 8.5 a 10 por ciento; en tanto, el segundo presentó un nuevo esquema de crédito hipotecario llamado siete por cinco, cuya tasa parte de 7.3 por ciento, pero se revisa cada cinco años.

Santander, HSBC, Banco del Bajío y BanRegio, entre otros, han anunciado desde el año pasado una serie de modificaciones a la baja en sus tasas de interés, ello en busca de ser la mejor oferta del mercado.

Asimismo, Banorte anunció recientemente que trabaja en la reestructuración de su oferta de crédito hipotecario, de manera que todos los productos que tiene se conviertan en solo dos, a fin de que el proceso de originación sea más ágil.