Conozca los 'candados' de la nueva Ley del Issste (gráfica)

Los trabajadores que durante 2014-2015 se pensionen por cesantía en edad avanzada deberán tener 63 años, pero sólo recibirán el 46 por ciento del sueldo.

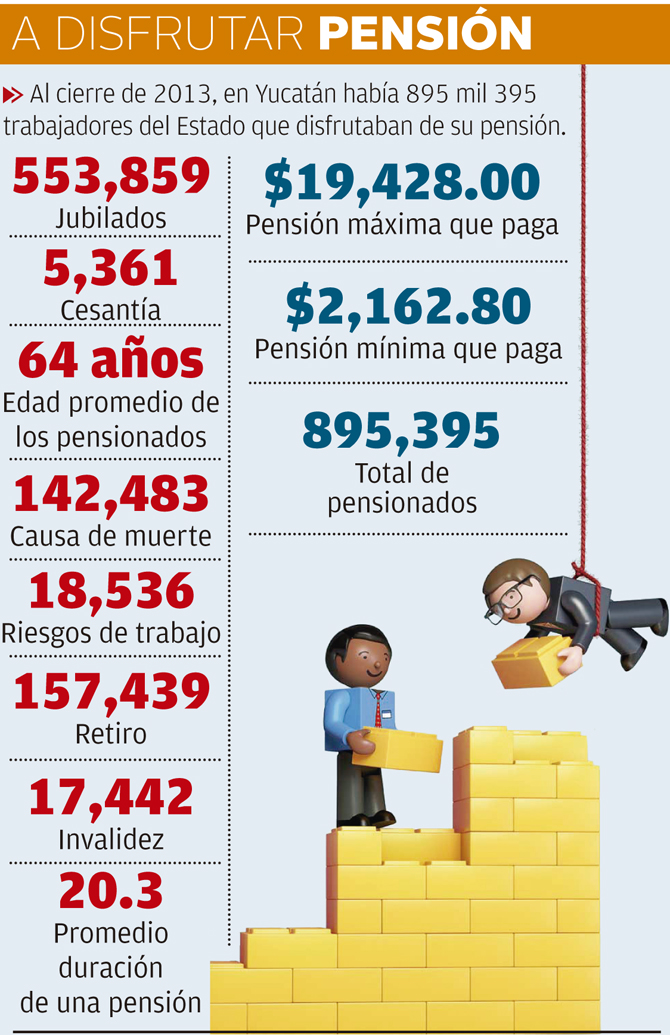

Jaime Tetzpa/SIPSE

MÉRIDA, Yucatán.- En México, el sistema de pensión y jubilación del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (Issste) es un tema que interesa a muchos empleados, pero que muy pocos conocen.

Y es que al entrar en vigor la nueva Ley del Issste, el 1 de abril de 2007, existían tres categorías de derechohabientes: jubilados y pensionados; trabajadores en activo y los de nuevo ingreso.

En el primer caso, todos los derechos y beneficios adquiridos siguieron tal cual; en el segundo, eligieron entre el nuevo sistema o quedarse en el antiguo régimen de pensión; y en el tercero, al pensionarse, les aplicarían los requisitos previstos en la nueva ley.

De acuerdo con el experto en temas de retiro y pensión, Jaime Gutiérrez Melchor, en 2007 los empleados en activo tuvieron de plazo hasta 2009 para elegir entre el anterior o el nuevo esquema de pensiones, pero quienes decidieron permanecer en el antiguo régimen y se pensionaron a partir de enero de 2010, lo hicieron por las condiciones previstas en el artículo transitorio décimo, el cual considera una serie de ajustes que impacta en la edad del retiro o monto de la pensión.

Los trabajadores que están en activo eligieron pensionarse por la nueva ley se les acreditó en su cuenta individual los “bonos de pensión”, que se utilizarán para el pago de su pensión, llegada la edad de su retiro, cualquiera que fuese el motivo que dé origen al derecho a pensión.

Las personas que se incorporaron al régimen obligatorio del Issste a partir de la entrada en vigor del nuevo sistema, les aplicarán al pensionarse las condiciones previstas en la nueva ley.

Los empleados que durante este año y 2015 cumplan 53 años podrán jubilarse, al acumular 30 o más años de servicio; las mujeres, con 28 años de servicio y 51 años de edad; cada dos años, la edad de retiro se incrementará en uno más; a partir de 2028-2030, los hombres deberán tener un mínimo de 60 años y 58 las mujeres.

Quienes se retiren por edad y años de servicio, durante 2014 y 2015, deberán de cumplir un mínimo de 58 años; de tener al menos 15 de servicio, su pensión será del 50 por ciento; por cada año de servicio, a partir de 15 y hasta 29 años, la pensión se incrementará un 2.5 por ciento.

Gutiérrez Melchor agregó que a los trabajadores que se retiren por las condiciones del “transitorio décimo” se les calculará su pensión conforme al sueldo básico del último año inmediato anterior a la fecha de la baja, siempre que se tenga una antigüedad mínima de tres años en el mismo puesto y nivel.

Las personas que durante este año o 2015 se pensionen por cesantía en edad avanzada, deberán tener al menos 63 años y recibirán el 46 por ciento; en 2016 y 2017, deberán cumplir 64 años y obtendrán el 48 por ciento; a partir de 2018 y en adelante deberán haber cumplido 65 años y se les entregará el 50 por ciento, siempre que tengan un mínimo de 10 años de servicio.

Con derecho

- Tendrán derecho a pensión por cesantía en edad avanzada las personas que se separen voluntariamente del servicio, o que queden privados de trabajo, después de los 60 años, siempre que hayan cotizado un mínimo de 10 años.

Los años de servicio determinan beneficios

Para tener derecho a una pensión, conforme a la nueva ley del Issste se requiere haber acumulado un mínimo de 25 años de servicio y estar privado de trabajo remunerado; cumplidos estos requisitos, se tendrá derecho a recibir la pensión, además de los beneficios de un seguro de salud, para el pensionado y sus beneficiarios, señalan expertos.

La ley del Issste contempla, relacionada con la edad, las pensiones de cesantía en edad avanzada y vejez, que se concederá a solicitud del trabajador y se le cubrirá a partir de la fecha en que haya dejado de laborar, siempre que cumpla con el requisito de años de servicio.

Quienes cumplidos los requisitos se retiren, podrán obtener su pensión en la modalidad de rentas vitalicias o de retiros programados.

Para que proceda una pensión en la modalidad de rentas vitalicias es necesario que el ahorro acumulado en la cuenta individual del trabajador sea suficiente para pagar las primas del seguro de rentas vitalicias y el de sobrevivencia.

Con cargo al seguro de rentas vitalicias se pagará al pensionado la renta mensual resultante y, a su fallecimiento y con cargo al seguro de sobrevivencia, la pensión de viudez, orfandad o ascendencia, que correspondan.

De ser el ahorro insuficiente para contratar los seguros anteriores, la persona podrá optar por la modalidad de retiros programados, modalidad que consiste en dividir el saldo de la cuenta individual entre la esperanza de vida del empleado, y entregárselo a manera de pensión, cada mes y hasta la fecha en que cumpla 75 años, o el agotamiento o insuficiencia de los recursos, lo que ocurra primero; agotado el saldo o cumplida la edad comentada, no habrá más pensión.

Al efectuarse el cálculo en la modalidad de rentas vitalicias o de retiros programados, la pensión resultante deberá ser igual o superior a un salario mínimo general del Distrito Federal, una vez cubierta la prima del seguro de sobrevivencia.

Cuando el ahorro del trabajador sea insuficiente para obtener una pensión en las modalidades comentadas, y siempre que éste hubiera cubierto los años de servicio mínimos requeridos, el instituto retendrá dicho saldo y ordenará a la Afore o al Pensionissste que administre la cuenta individual, a pagar una pensión garantizada.

Pensión garantizada es aquella que el Estado le asegura a todo empleado que a la fecha de su retiro, tras haber laborado 25 años, el saldo de la cuenta individual sea insuficiente para contratar una renta vitalicia o un retiro programado.

La pensión garantizada es de tres mil 34.20 pesos, más las actualizaciones que correspondan, de acuerdo al Índice Nacional de Precios al Consumidor (INPC), a partir de 2007 y a la fecha de su pago.

Toda pensión otorgada conforme a la actual ley se actualizará en febrero de cada año, conforme al INPC.

Cumplidas las edades de retiro, pero no el requisito en años mínimos de servicio, el empleado podrá recibir una negativa de pensión.

Cuando al recibirse una negativa de pensión y se hubieren cotizado un mínimo de 15 años, se tendrá derecho a los beneficios de un seguro de salud.

La edad

- Existe cesantía en edad avanzada cuando el trabajador tiene entre 60 y 64 años, y vejez, a partir de cumplir los 65 años.

/imgs/072014/140714c61e840d7.jpg){kind=link}

¿De qué hablan?

En el siguiente glosario se exponen algunos conceptos recurrentes para los interesados en el procedimiento de su pensión o retiro, ya que les permitirá despejar dudas cuando los asesores de retiro o pensión hagan referencia a ellos.

Bonos de Pensión.

Título de deuda emitido por el Gobierno Federal, expresado en UDIs, depositado en la cuenta individual de trabajadores en activo que al entrar en vigor la nueva ley del Issste 2007 optaron por ésta para pensionarse; se determinaron de acuerdo con la edad del trabajador, su sueldo básico y años de servicio..

Bonos de Pensión

Redimidos. Bonos de pensión depositados en la cuenta individual del trabajador en pesos y centavos, a partir de la fecha en que éste cumpla 55 años ó 30 años de servicio, o se pensione.

Pensión por Rentas

Vitalicias. Las paga una aseguradora cuando los recursos de la cuenta individual son suficientes para comprar el seguro de tentas vitalicias y el de sobrevivencia.

Pensión por Retiros Programados.

La paga una Afore hasta alcanzar la esperanza de vida, el agotamiento o insuficiencia de los recursos.

Retiro Anticipado.

Modalidad de pensión por la cual un trabajador, que sin tener la edad de retiro, cumple con el requisito de años de servicio y en su cuenta individual existen recursos suficientes para contratar una pensión 30 por ciento mayor a la pensión garantizada, calculada en la modalidad de rentas vitalicias.

Esperanza de Vida.

La edad existente entre la fecha en que un trabajador se pensiona y la que le faltare para cumplir 75 años.

Requisitos para Pensión.

Mínimo 25 años de servicio, tener 60 años o más y haber causado baja del régimen ordinario.

Opciones para recibir la pensión.

Recibir sólo una pensión garantizada y retirar el excedente. Utilizar el 50 por ciento de los recursos para pensión y retirar el excedente. Utilizar el 100 por ciento de los recursos para pensión.

Para la garantía

- Para recibir la pensión garantizada será necesario que el beneficiario firme un contrato de administración de fondos con una Afore o con el Pensionissste, los cuales abrirán una cuenta de pensión garantizada para recibir en ella los recursos de la cuenta individual que el trabajador tiene, antes de dejar de trabajar, y pagar con cargo a ellos lo que corresponda hasta el agotamiento de los recursos.

- Al agotarse los recursos de la cuenta de pensión garantizada, el IMSS o el Gobierno Federal continuarán pagando la pensión y, al fallecimiento del pensionado, sus beneficiarios recibirán la pensión por viudez, orfandad o ascendencia que en su caso corresponda.