Infonavit y los bancos pelean por los clientes

Ahora el Instituto ofrece financiamientos en pesos a una tasa desde 9.30%, mientras que en la banca van de ocho a 11 por ciento.

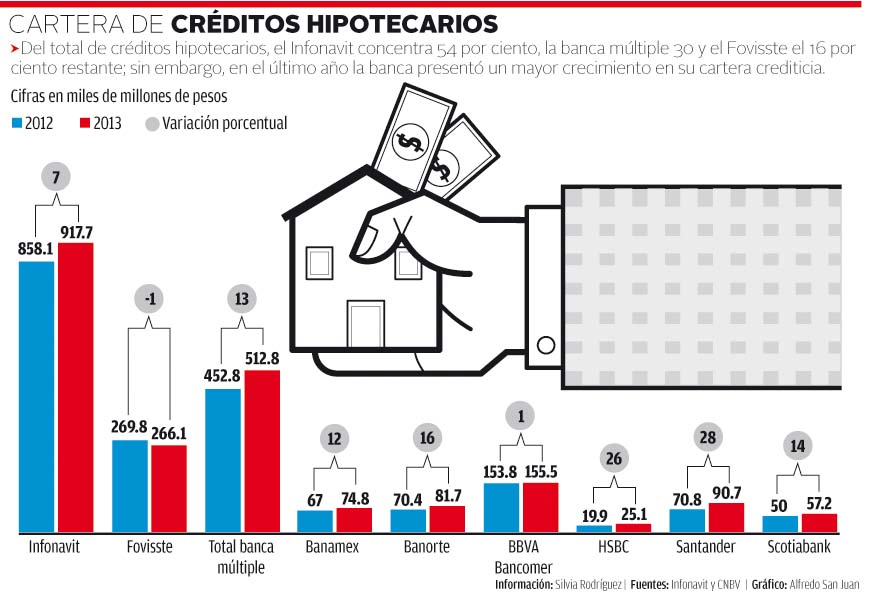

/imgs/102014/31101453488139d.jpg){kind=link}

Braulio Carbajal/Milenio

MÉXICO, D.F.- Las nuevas condiciones de crédito del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) representan un reto para los bancos, pues antes solo tenían que preocuparse por competir entre ellos, pero ahora, con el esquema en pesos, el derechohabiente puede comparar mejor.

Hasta hace poco un trabajador con planes para comprar una casa no podía analizar de forma confiable quién le daba un mejor crédito, debido a que los esquemas del Infonavit y de la banca eran incompatibles en su totalidad, pero ahora el organismo ofrece financiamientos en pesos a una tasa de interés que parte de 9.30 por ciento, mientras que en la banca van de ocho a 11 por ciento.

Los bancos ofrecen créditos en pesos, mientras que el Infonavit lo hacía en su gran mayoría en salarios mínimos o en unidades de inversión, ello aunado a un tope de 483 mil pesos; sin embargo, en meses pasados Alejandro Murat, director general del instituto, anunció nuevos esquemas en pesos, a tasa fija y con un monto hasta de 850 mil pesos, lo que se asemeja más a las ofertas de los bancos.

Mediante la oferta normal del Infonavit, los trabajadores pueden lograr créditos menores a un millón de pesos; aunque a través de la opción Infonavit total la oferta puede elevarse hasta un millón 491 mil pesos; sin olvidar que, de acuerdo con el instituto, el costo anual total en los nuevos créditos que ofrece parte de 9.30 por ciento, aunque la principal ventaja es que no se requiere enganche para acceder a uno.

Además, cuenta con ciertas ventajas, como no desembolsar enganche, no comprobar ingresos mínimos y no consultar el historial crediticio del trabajador.

Hasta agosto pasado se entregaron mil 282 créditos en pesos a los derechohabientes del Infonavit, con ingresos menores a 5.5 salarios mínimos, por un monto de 320 millones de pesos; es necesario subrayar que en 2012 se hizo un ajuste, por lo que se empezó a dar créditos en pesos a trabajadores con ingresos superiores a 5.5 salarios mínimos, más o menos 11 mil pesos.

De acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), una persona puede acceder a un crédito hipotecario superior al millón de pesos mediante 14 instituciones bancarias, las cuales ofrecen productos con tasas de interés fijas hasta de 30 años, que van de 8.5 a 11 por ciento y con un costo anual total que promedia 13.72 por ciento.

No obstante, en el modelo bancario se requieren ingresos mínimos para acceder al financiamiento, además de un enganche que regularmente es de 10 por ciento, distinto tipo de comisiones y la consulta del historial crediticio para asegurarse de que el cliente no tenga deudas y pueda afrontar sin problema la que pretende adquirir.

Para Fernando Soto-Hay, director de Tu Hipoteca Fácil, transitar a un modelo de financiamiento en pesos es un gran avance para los trabajadores, dado que una cláusula de su crédito en salarios mínimos señala que si su sueldo aumenta, el ajuste se realizará en la misma medida a la tasa que paga cada mes, lo que encarece su deuda.

Destacó que más de cuatro millones de familias que pagan su casa tomando como base el salario mínimo tienen un adeudo superior al que tenían en el momento en el que realizaron el trato.

El esquema del salario mínimo es sobre el cual se calculan los intereses que el trabajador debe pagar por el crédito, lo que significa que cada vez que el minisalario aumenta —lo que ocurre por lo menos una vez al año, según el nivel de la inflación—, el valor de la deuda también aumenta en la misma proporción.

Según cifras de los respectivos organismos, el Infonavit tiene siete millones 196 mil créditos vigentes y estructurados bajo el esquema basado en el salario mínimo; por su parte, el Fondo de la Vivienda del Issste tiene aproximadamente un millón de financiamientos de este tipo.

Especialistas coincidieron en que los nuevos productos del Infonavit servirán para complementar las opciones para adquirir vivienda, pues entrarán a competir directamente con las instituciones bancarias, que a su vez se encuentran enfrascadas en una batalla para ofrecer la tasa de interés más baja.

Según el simulador de crédito hipotecario de la página de internet de la Condusef, la tasa de interés que un cliente puede encontrar en el sistema financiero en un préstamo de un millón de pesos a un plazo de 15 años, después de dar un enganche de 200 mil pesos, va de 9.70 a 13.38 por ciento; en tanto, el costo anual total va de 11.2 a 17 por ciento.

Banorte, Scotiabank y HSBC ofrecen los productos con las tasas de interés más bajas, que son de 9.70, 10.07 y 10.10 por ciento, respectivamente; mientras que las más caras son las sociedades financieras de objeto múltiple especializadas (Sofom), entre ellas LI Financiera y Patrimonio, cuyas tasas llegan a 13.38 y 12.94 por ciento cada una.

Sin embargo, lo adecuado es observar el costo anual total, dado que engloba todos los costos; de esta forma, el más bajo del sistema es Banamex, ya que el cliente pagará a final de cuentas 11.2 por ciento; en contraste, una persona que llegue a un acuerdo con la Sofom Finpatria terminará pagando, una vez que concluyan los 15 años, al menos 17 por ciento del monto solicitado.

En conclusión, la oferta de crédito hipotecarios se extendió, y ahora un cliente puede realizar comparativos más precisos sobre qué condiciones de producto le ofrecen las distintas instituciones que operan en el mercado, ya sean bancarias, Sofom, sociedades financieras populares, Infonavit o Fovissste.