Préstamos para pobres son impagables (gráfico)

El alto riesgo, mayor gasto administrativo y de investigación entre las causas, por la que los deudores pagan un interés hasta de 150%.

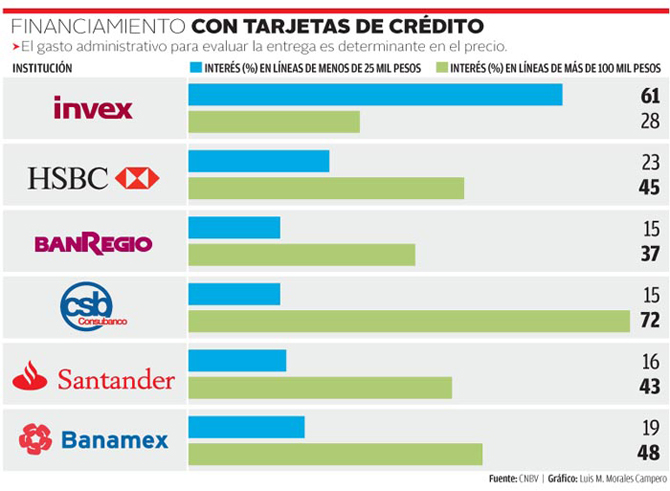

/imgs/112013/1411130521acd1b.jpg){kind=link}

Braulio Carbajal/Milenio

MÉXICO, D.F.- La Encuesta Nacional de Inclusión Financiera reveló que 27.5 por ciento de los mexicanos adultos (más de 19 millones) tiene algún crédito formal, muchos de los cuales llegan a alcanzar tasas de interés de 90 por ciento en el sector bancario y hasta de 150 en el no bancario.

La investigación realizada por la Comisión Nacional Bancaria y de Valores (CNBV) y el Instituto Nacional de Estadística y Geografía (Inegi) señala también que el alto precio del crédito se acentúa en el segmento bajo de la población.

A decir de Alejandro García, director de instituciones financieras de la calificadora Fitch, dichos costos se deben a diversos factores, como el nulo historial crediticio y el alto gasto de operación para las instituciones, en especial al calcular el costo del crédito.

De acuerdo con la CNBV, Banco Walmart, BanCoppel, Bancomer, Consubanco e Invex cobran tasas de interés superiores a 50 por ciento en tarjetas de crédito básicas o clásicas que no superen una línea de crédito de 20 mil pesos; en cambio, solo Banca Mifel, Banorte y Scotiabank ofrecen una por debajo de 30 por ciento.

En los créditos personales el rango es aún más marcado, la Sofom que administra BBVA Bancomer, Financiera Ayudamos, especializada en atender al segmento bajo de la población, otorga créditos pequeños a una tasa hasta de 102 por ciento; Banco Azteca y Afirme, a 80; Crédito Familiar, a 90; Banco Ahorro Famsa, a 70, y BanCoppel, a una de mínimo 60 por ciento.

Recientemente, Guillermo Ortiz, presidente del consejo de administración de Banorte, señaló que las altas tasas de interés no solo afectan a las personas físicas, sino también a las microempresas, dado que hoy acceden a financiamientos con tasas de 50 y hasta de 150 por ciento a plazos muy cortos, lo que hace difícil que una empresa que empieza con microcrédito pueda progresar.

Para Alejandro García, de Fitch, el microcrédito es un segmento controversial por sus altas tasas, pero insistió en que hay que recordar que atienden un sector que por sí solo es costoso de operar, dado que entre más "pulverizada" esté la cartera su administración es más complicada debido a la constitución de una red de operadores y a la cercanía que hay que tener con los clientes.

Señaló que de no ser bien gestionados estos créditos, las pérdidas por créditos no recuperados pueden llegar a ser sustanciales, "por ello vemos a participantes pequeños, como Banco Azteca o BanCoppel no tan preocupados por robustecer su cartera de crédito, sino por mejorar la calidad de sus activos".

El experto de la calificadora de riesgo detalló que para definir el costo de una tasa de interés, cualquier entidad sigue un esquema de evaluación de los costos que tendrá que absorber, bajo éste determina qué tan caro le es gestionar un crédito mediante los gastos administrativos; con los costos de fondeo evalúan el precio de conseguir recursos y lo más importante es calcular las pérdidas esperadas.

Todo lo anterior, más un margen de ganancia, determina el costo de un préstamo para el cliente; "no es lo mismo dar una tarjeta de crédito en el segmento de altos ingresos, porque puede tener un comportamiento muy distinto en la morosidad que cuando esa misma tarjeta se la autorizas a gente de ingresos medios o que no tiene experiencia crediticia, tiene mucho que ver el tipo de producto y el segmento al que va dirigido", dijo García.

Alejandro García coincidió con Guillermo Ortiz en el aspecto de que el caso de Compartamos es "especial", debido a que es una institución que siempre se ha enfocado a ese segmento, por lo que gracias a su tamaño y su fuerte presencia debido a la alta escala de negocio, cuenta con la capacidad de diluir los costos operativos de tal forma que conserva una cartera sana y buenas ganancias.

Tope, inviable

La calificadora Fitch explicó que las tasas de interés están en función de los costos que hay, más cierto nivel de rentabilidad.

La única forma de disminuir el costo del dinero es fomentar la competencia entre los intermediarios y mejorar el marco legal, para que la gente recupere o mantenga su capacidad de pago.

Poner un tope en las tasas de interés de los pequeños financiamientos es un error, dado que dicha medida ya fue aplicada en países de Latinoamérica y el único resultado fue su desaparición, por lo que un segmento de la población quedó totalmente desatendido.